연말정산 시즌이다. 1월에 자료를 회사에 제출하고 3월 급여 지급할 때 정산한다고 한다. 년초인 1월에 하는 연말정산을 해나가다가 의료비 공제액 계산에서 그 복잡한 산출법을 보고야 말았다.

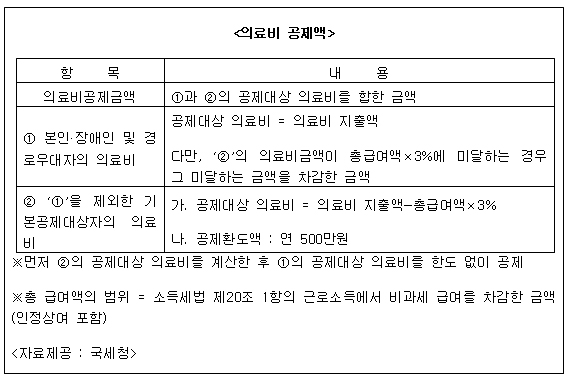

2008년 귀속 연말정산 관련하여 국세청에 안내된 공식이다.

얼핏보면 친절하고 상세하고 엄밀하게 표현되어 있다는 첫 인상을 받는다.

글씨가 많은데다 계산 방법을 2가지로 구분하여 합하는 것을 표로 정리한 것이 친절하고 상세해 보인다. 그리고, ①,②,가,나 등으로 참조하여 기술하는 것이 엄밀하게 표현되어 있는 것 처럼 보인다.

그런데 막상 나의 케이스를 적용하여 계산하려고 들여다 보다 한 순간 잠시 무한루프에 빠져 버린다. ① 의 내용을 읽다가 '다만, ... ' 이라는 문구에서 ② 를 쳐다보게 만든다. ② 에서는 어떤가? 첫 칸부터 ① 을 제외하란다. 이 때 나는 ① 의 공제대상 의료비를 보고 거기에 있는 '다만 ..' 문구와 ② 를 또 쳐다본다.

지금 생각해 보건대 ['①' 을 제외한 ... ] 대신 ['①' 의 대상자를 제외한 ... ] 으로 했으면 조금 나았을까 싶다.

하지만 이것은 시작이었다. 그 문제의 '다만, ... ' 문구는 표현상으론 짧고 단순하지만 계산상으로는 그렇지 않다. ① 의 공제대상 의료비를 계산하기 위해 ①의 의료비 지출액을 사용한다. 그런데 난데없이 다만 이라는 단서로 ②의 의료비 지출액을 들척인다. 그것도 '의료비금액' 으로 표기하여 혼동을 주면서 총급여액x3% 의 미달여부를 따진다. 이제 의료비공제액 계산법의 하일라이트가 나온다. 미달하는 금액을 차감한 금액!

미달 금액의 차감은 빼기의 빼기다. 떼간 세금 줄여서 환급받는 것도 결국 빼기의 빼기가 아닌가? 연말정산의 철학인가보다.

복잡한 규정 때문에 계산법도 이렇게 복잡해 진 것이라고 생각했었다. 다음에는 2006년도와 2007년도 연말정산의 의료비 공제액 계산표를 보겠다.

WRITTEN BY

,